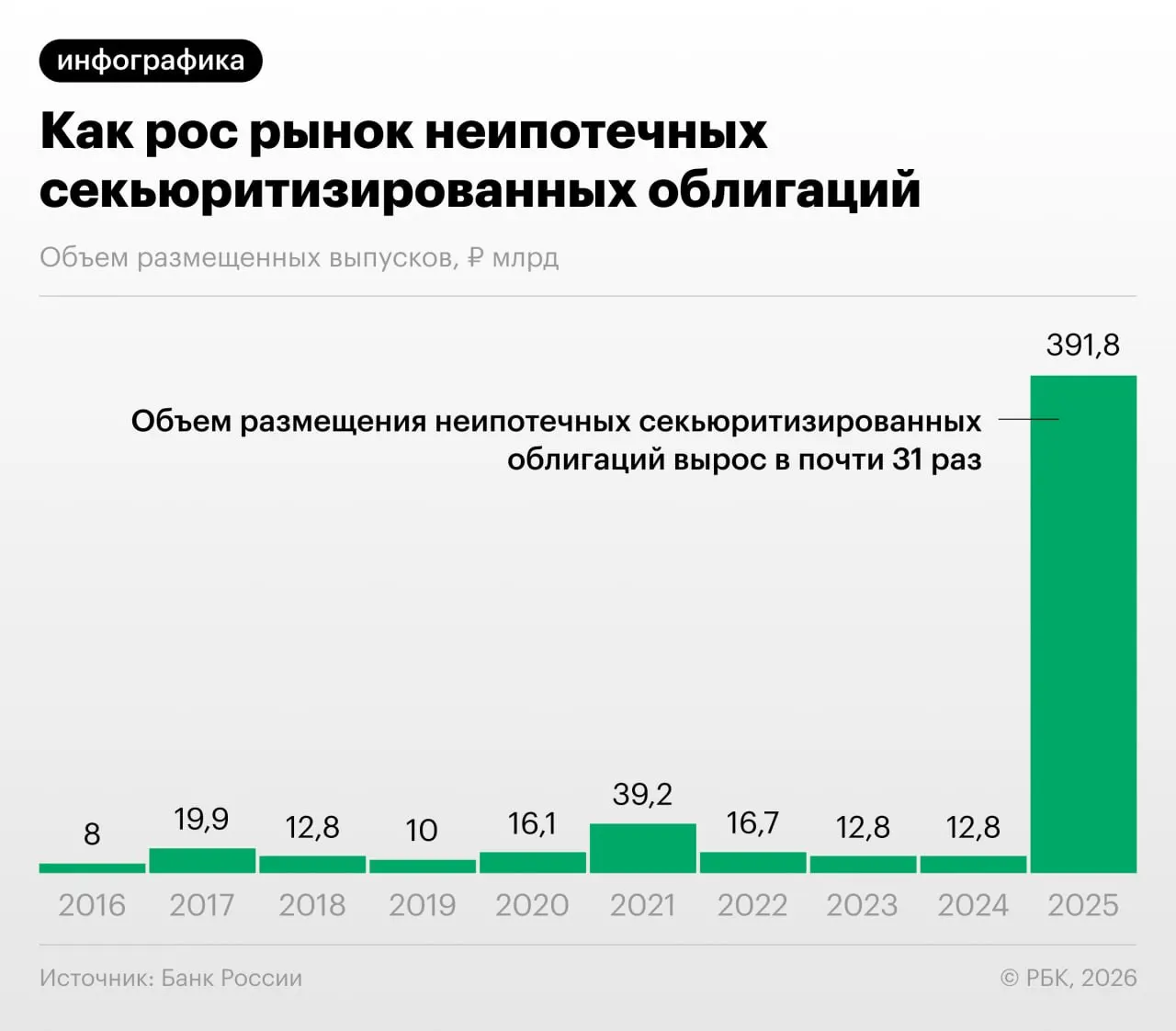

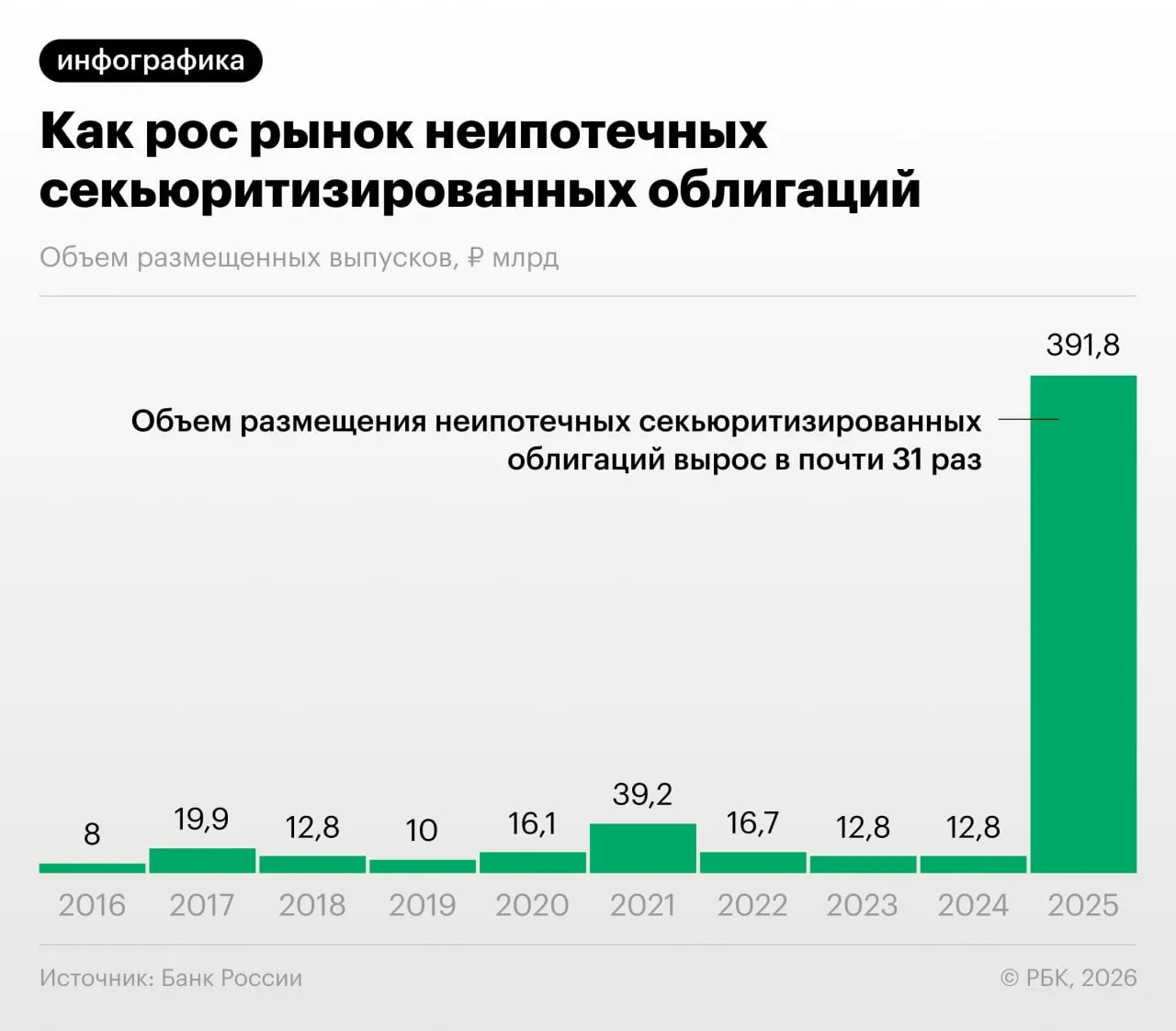

В 2025–2026 годах российские кредитные организации активизировали секьюритизацию потребительских займов — они выпускали облигации, обеспеченные портфелями розничных кредитов. Это отмечено в Обзоре финансовой стабильности Банка России.

Что происходит

Секьюритизация позволяет банкам переложить кредиты в ценные бумаги и тем самым снизить нагрузку на собственный капитал. При этом регулятор зафиксировал, что участники рынка используют схемы «переупаковки» для регуляторного арбитража: покупают выпуски друг у друга и обмениваются портфелями ссуд.

Как это работает

Банк формирует пул розничных кредитов и выпускает облигации, обеспеченные этим пулом. Инвесторы покупают такие бумаги, а банк получает ликвидность. При «переупаковке» выпускаемые бумаги перекупаются между участниками, а сами кредитные портфели перемещаются между балансами.

Какие риски отмечает Центробанк

- Регуляторный арбитраж: схемы с перекупкой выпусков снижают реальную нагрузку на капитал, но не уменьшают риски в экономике.

- Недостаток прозрачности: инвесторам сложнее оценить качество базовых кредитов и структуру рисков.

- Концентрация и распространение рисков: быстрая экспансия секьюритизации может усилить системные риски при ухудшении качества кредитов.

«Напомню, что‑то похожее было в США в 2008 году… Мы пока у подножия, но темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Мнение экспертов

Аналитики также отмечают ускорение неипотечной секьюритизации и предупреждают о необходимости большей прозрачности структур и улучшения раскрытия информации для инвесторов.

Что это значит для инвесторов

Инвесторам стоит проявлять осторожность: проверять качество базовых портфелей, понимать структуру сделок и учитывать, что высокая скорость роста рынка может скрывать нарастающие системные риски.